La nova empresa, des d’aquí amb el nom “empresa disponible“, és la empresa que sorgeix en la nova era, la era de la sostenibilitat.

Aquesta empresa, a partir de la incorporació de la Responsabilitat Social Empresarial en la seva estratègia i gestió, comporta “una melodia permanent d’acompanyament permanent “, en el sentit contextual de gestió empresarial, que des d’aquí es proposa que sigui “en clau de RE .

La nota musical RE és la nota que defineix la nova empresa, per a cadascun dels següents elements de gestió, que culminen amb la creació de valor intangible:

- Impacte econòmic = > REtorn de la inversió.

- Impacte social = > REtorn a la comunitat.

- Impacte ambiental = > REduir, REutilitzar i REciclar.

- Govern corporatiu = > REorganització.

- Compliment = > REspecte a les normes.

- Grups d’interès = > REalimentació.

- Drets Humans = > REspecte a les persones.

- Ètica = > REvitalització.

- Canvi = > REnovació.

- Innovació = > Reinventar-se.

- Millora contínua = > REvisió.

- Valor intangible = > REvalorització.

Els esmentats elements de gestió són elements clau per al desenvolupament adequat en la empresa de la Responsabilitat Social Corporativa (RSE), així que, a l’òptim, amb el ple rendiment dels mateixos, s’arriba a la plena integració de la RSE a l’empresa.

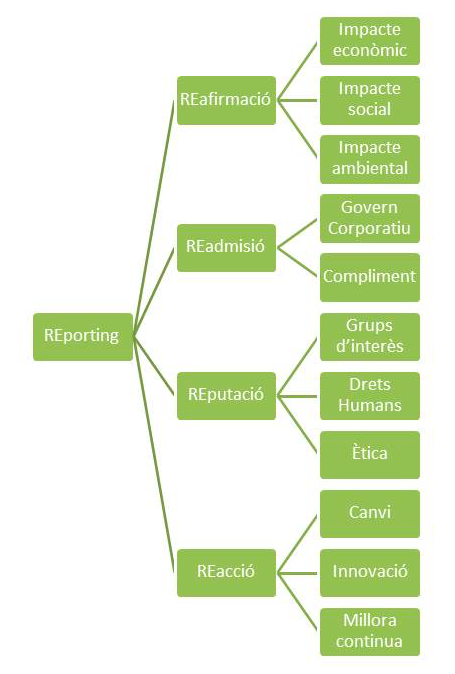

En particular, amb la triple compte de resultats, que analitza l’impacte econòmic, ambiental i social que la empresa produeix per la seva activitat, l’empresa obté la REafirmació de la seva participació com a actor social i que conviu en la comunitat a on opera.

D’altra banda, amb els assolimets en els aspectes del govern i compliment, l’empresa aconsegueix la REadmissió com a empresa que compleix amb la legalitat.

Amb els assoliments en els aspectes dels grups d’interès, drets humans i ètica, la empresa arriba a la seva REputació com a empresa socialment responsable.

Finalment, amb la correcta gestió del canvi, la innovació i la millora contínua, la empresa aconsegueix una adequada REacció davant els imprevistos, ja siguin a nivell intern o extern i de qualsevol tipus (polític, econòmic, social o tecnològic).

S’exigeix que l’empresa dugui a terme una verificació dels assoliments de tots i cadascun dels elements de gestió esmentats. Per tant, ha de rendir comptes, és a dir, ha de REportar. I com a resultat, l’empresa adquireix un augment del seu valor intangible.