En la nueva era, “la era de la sostenibilidad”, emerge una nueva empresa, aquí propuesta con el sobrenombre de “empresa disponible”. En su misión consta la generación de valor compartido. Una consecuencia directa de ello implica la adopción de la RSC, Responsabilidad Social Corporativa, a todos los niveles (estrategia, gestión y operación) de la organización.

En la nueva era, “la era de la sostenibilidad”, emerge una nueva empresa, aquí propuesta con el sobrenombre de “empresa disponible”. En su misión consta la generación de valor compartido. Una consecuencia directa de ello implica la adopción de la RSC, Responsabilidad Social Corporativa, a todos los niveles (estrategia, gestión y operación) de la organización.

Ya se han analizado en artículos anteriores varias implicaciones que conlleva la generación de valor compartido. En el presente artículo se analiza otra implicación específica, la gestión de los grupos de interés.

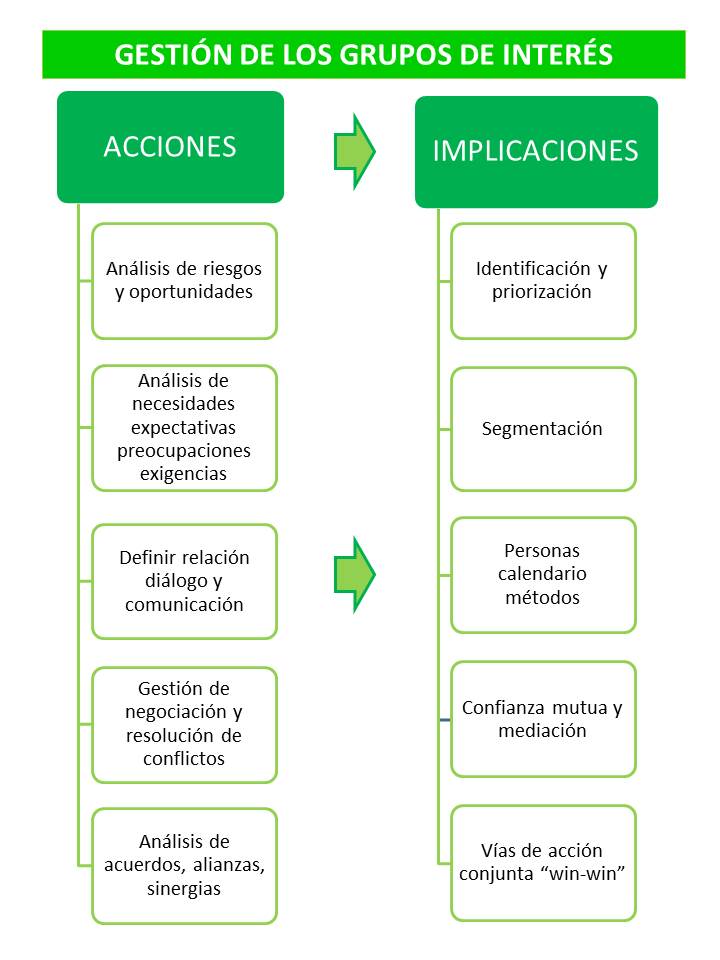

A la hora de acometer esta gestión específica, habrá que desarrollar una serie de acciones. Se mencionan a continuación:

- Identificación y priorización, a partir del análisis de riesgos y oportunidades.

- Análisis de sus expectativas, necesidades, preocupaciones y exigencias.

- Definición del modo de relacionarse, plataformas de diálogo y vías de comunicación.

- Gestión de la negociación y de la resolución de conflictos.

- Análisis de acuerdos, colaboración, alianzas, sinergias y otras vías de acción conjunta.

La clasificación de los grupos de interés puede efectuarse a partir de diferentes factores. Se proponen la siguiente tipología (elaboración propia):

- Según su pertenencia a la empresa, internos, externos y mixtos.

- Según su grado de impacto, prioritarios, importantes y secundarios.

- Según el grado de incidencia, vitales, severos y moderados.

- Según el grado de relación, intensivos, graduales y ocasionales.

Existe unanimidad en identificar a dos grupos de interés que siempre aparecen como fundamentales en la preocupación que las empresas tienen por ellos: los empleados y los clientes. Según la clasificación anterior, estos dos grupos de interés son prioritarios, vitales y con un grado de relación intensiva y permanente.

A partir del desempeño de la actividad de la organización, habrá que rendir cuentas a los diferentes grupos de interés, tanto en lo que a ellos les afecta de forma directa, como lo que no, porque según el criterio de generación de valor compartido, siempre tienen afectación.

Y, a partir de la incorporación de la RSC, se incluirá la información no financiera, es decir, los resultados obtenidos en materia social y medioambiental. Y la información proporcionada deberá ser evaluada por los grupos de interés, con su escrutinio y validación. Y con ello se obtiene la denominada “licencia social para operar”, con el beneplácito de los grupos de interés.

Pero todo ello es “ad-hoc”, es decir, irá siempre en función de la realidad y del entorno de la organización, pero que, a partir de la contribución en generar valor compartido, la organización tiene como objetivo fundamental el generar confianza y credibilidad a los diferentes grupos de interés con los que la organización se relaciona e interactúa.