En la nueva era, “la era de la sostenibilidad”, se configura una nueva empresa que está alineada con la nueva era, y que aquí se ha bautizado con el nombre de “empresa disponible”. Como una de sus características principales, incorpora el compromiso de la empresa de generar valor compartido. La fórmula utilizada para llevarlo a cabo es incorporando la RSC, Responsabilidad Social Corporativa, tanto en su estrategia, gestión como en su “modus operandi”.

En la nueva era, “la era de la sostenibilidad”, se configura una nueva empresa que está alineada con la nueva era, y que aquí se ha bautizado con el nombre de “empresa disponible”. Como una de sus características principales, incorpora el compromiso de la empresa de generar valor compartido. La fórmula utilizada para llevarlo a cabo es incorporando la RSC, Responsabilidad Social Corporativa, tanto en su estrategia, gestión como en su “modus operandi”.

En artículos anteriores se han explicado diferentes implicaciones que surgen de este compromiso que asume la empresa de generar valor compartido. En el presente artículo se analiza otra implicación concreta, la rendición de cuentas.

Los grupos de interés identificados, aspecto ya analizado en un artículo anterior, deben recibir una información permanente, abierta, accesible, medible, comparable y verificable acerca del impacto generado por la actividad de la empresa.

Este compromiso adquirido con la sociedad en general, y con los grupos de interés en particular, tiene un feedback que se materializa en: Reporte Vs Retorno. Se desarrolla a continuación.

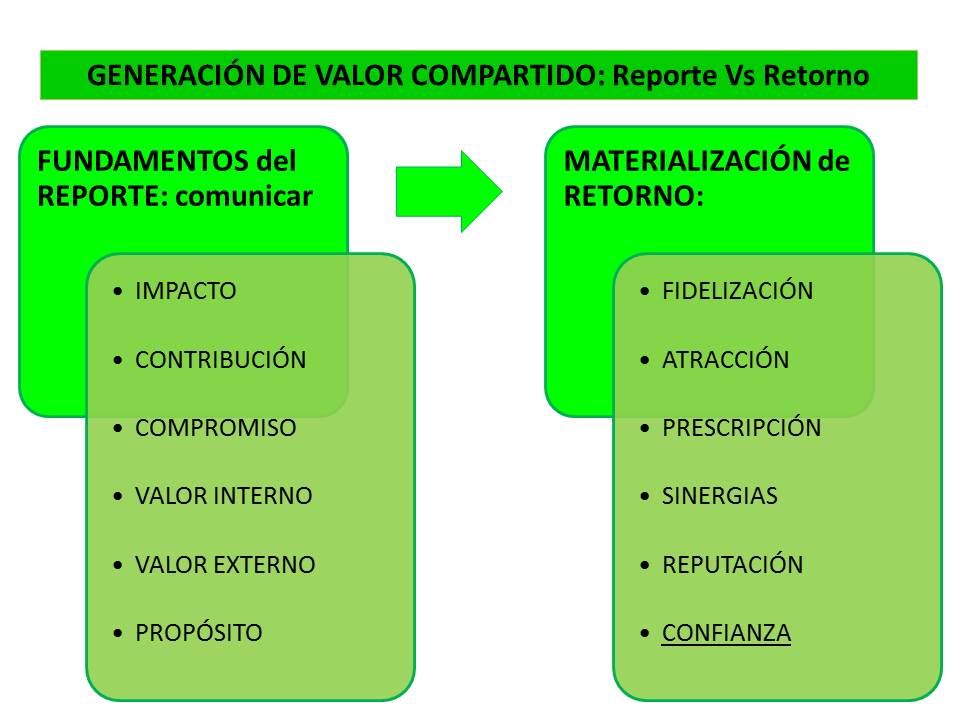

Fundamentos del Reporte:

– Comunicar qué se hace y cómo se hace, el know-how y el impacto generado.

– Comunicar a qué se contribuye, tanto en el objeto social cómo en sus repercusiones.

– Comunicar los compromisos adquiridos, que convergen en el apoyo al desarrollo sostenible.

– Comunicar actuaciones tanto internas como las que afectan a toda la cadena de valor.

– Comunicar actuaciones externas, con el valor generado a nivel local, comunitario y global.

– Comunicar el propósito de todo lo anterior, con sus responsables, calendarios y acciones.

Materialización de Retorno:

– Fidelización: retención del talento, de los clientes, de los proveedores, etc.

– Atracción: nuevos contactos de calidad (inversores, clientes, talento, licitaciones, etc.).

– Prescripción: que se hable bien de la empresa y sus productos/servicios y exista efecto viral.

– Sinergias: establecer colaboración y alianzas alineadas con la imagen a proyectar.

– Reputación: percepción positiva de la empresa por parte de los grupos de interés.

– Confianza: es el valor intangible más preciado en materia de RSC y sostenibilidad.

El reporte tiene que contener una serie de indicadores de gestión, en sus diferentes planes/programas de acción llevados a cabo, para poderse efectuar un seguimiento en su evolución y mejora. Pueden ser cuantitativos y cualitativos, pero deben ser comunicados, siguiendo las indicaciones antes mencionadas sobre la información a proporcionar a los diferentes grupos de interés.

Y éstos, como feedback y contrapartida, emitirán su escrutinio y, si éste es positivo, se materializa en las diferentes respuestas que antes se han expuesto y que se definen a partir de los objetivos perseguidos por la empresa, y que se resumen en: generar confianza, generar credibilidad, tener buena reputación y buena imagen de marca.